同棲するにあたって、お金の管理はどうするのがよいのだろう?

お互いに家に入れる金額はどのように決めればよいのだろう?

結婚式などの貯金も必要だと思うが、どうやって計画してどのように貯金していくべきなんだろう?

同棲をスタートするにあたって、必ずついてくるのがお金の管理です。いままでは個人的に貯蓄や支出をしていましたが、生活を一つにするにあたって、お互いの協力が必要不可欠になります。

- お互いがどの程度負担するのか?その負担が不平等にならないか?

- お金の使い道が不透明になり、不満がたまらないか?

- 大きな支出に対して2人で貯金をしていくが、どのように計画したらよいのか?

など、考えなくてはいけないことはたくさんあります。

この記事ではそのような悩みに対して私が実践している解決策をお伝えしていきます。

- お互いが納得できる負担額を決められるようになる

- 日常の収支や貯金額が見える化される

- 大きな支出への貯金計画・実行方法が明確になる

ステップバイステップ形式でおすすめのお金管理方法をお伝えいたします。

STEP1:共用資産への納入パターンを決める

まずは共用資産への納入パターンを固めることです。共用資産への納入パターンは、下記のいずれかになるでしょう。

| パターン | 詳細 |

| ①すべて共用資産 | お金はすべて共用資産に入れるパターン※この場合、各自が自由に使えるお金は、共同資産から「お小遣い」として渡されることが多いと思います。 |

| ②決めた分だけ共用資産 | 決められたお金のみ共用資産に入れる。残った分は各自の個人資産とする |

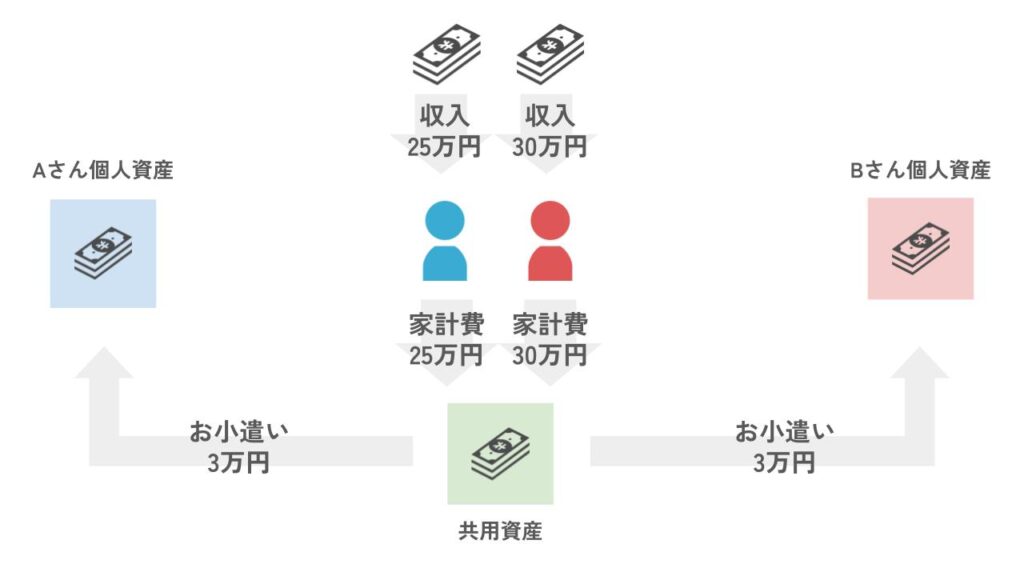

パターン①すべて共用資産

収入をすべて共用資産に納入して、共用資産から「お小遣い」の形でお金を受け取ります。

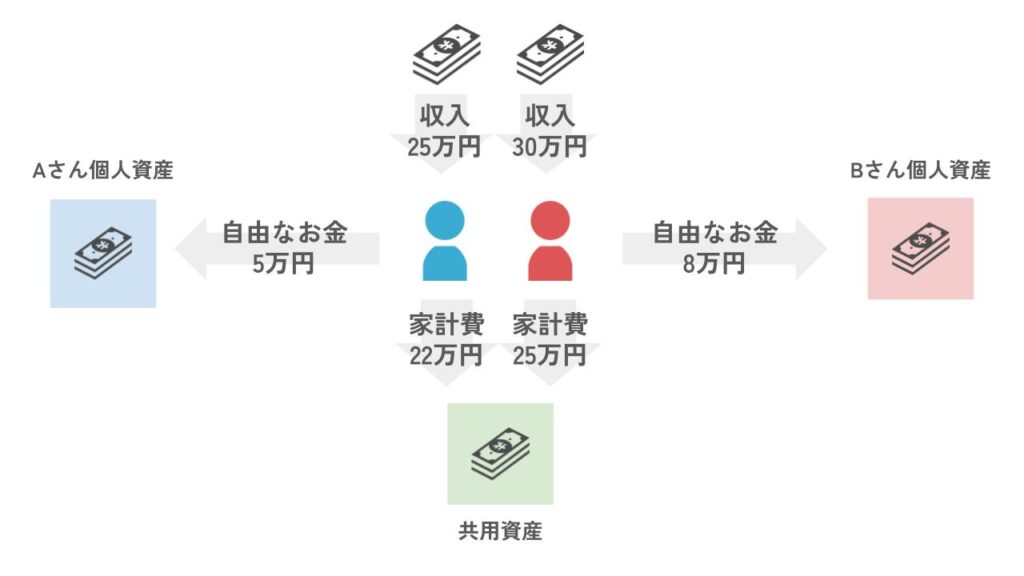

パターン②決められた分だけ共用資産

収入の一部を共用資産に納入し、残りのお金は自由なお金となります。

ここで、2パターンのメリット・デメリットを整理すると、下記の通りです。

| パターン | メリット | デメリット |

| ①すべて共用資産 | お金の管理がしやすい | お小遣いが一定になりやすく、稼ぐモチベーションが湧きにくい |

| ②決めた分だけ共用資産 | 稼ぐほど自由なお金が増えて、稼ぐモチベーションが湧きやすい | 共用資産に入れる金額を決めるのが難しい |

パターン①の方がシンプルで簡単ですが、多くの方がパターン②を選択したいと思います。なぜならば、パターン②の方が自分が稼いだ分だけ自由なお金が増えるメリットがあるからです。

実際、私もパターン②を採用しております。その方が仕事へのモチベーションも湧きます。

パターン②の場合、少し複雑になりますが、ステップバイステップ形式で丁寧に解説していますので、安心して読み進めていただけたらと思います。

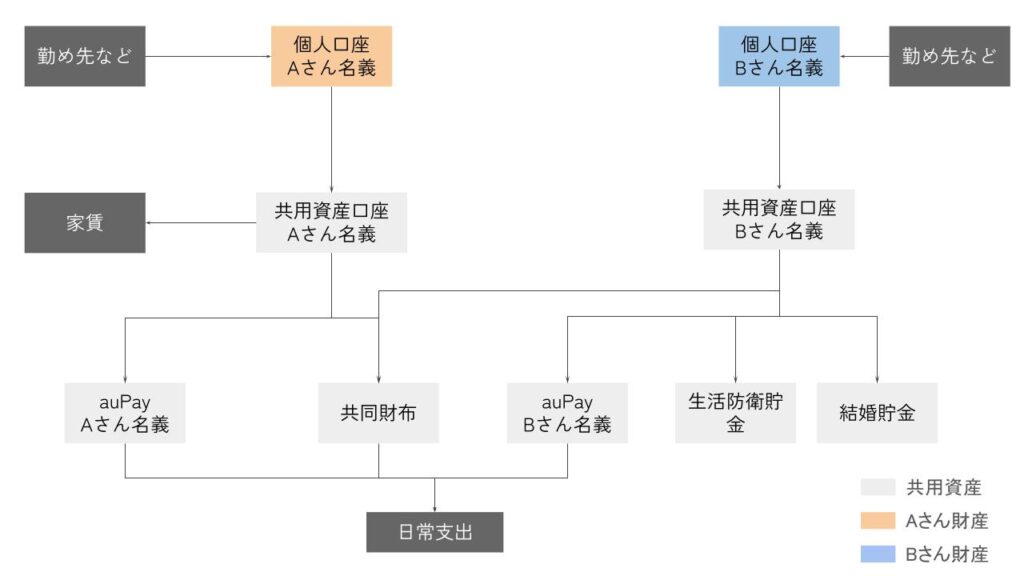

STEP2:「お金の流れ」を決める

次にお金の流れを決めることです。

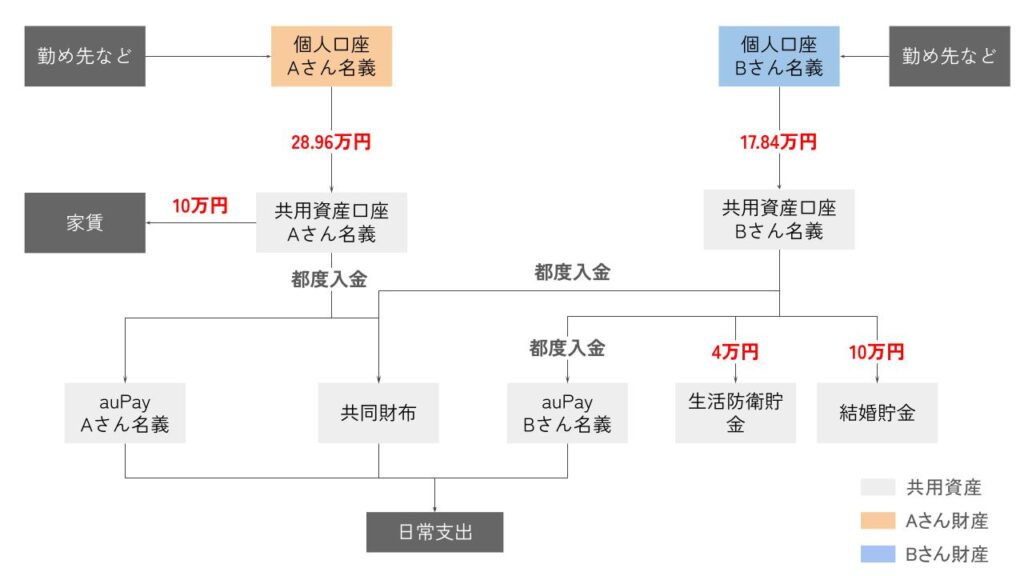

下記が例になります。Aさんが勤め先から受け取ったお給料の一部は、共用資産口座(Aさん名義)に入金され、家賃の引き落としや共同財布に入金されていきます。

お金の流れを決めないと、買い物のたびに毎回精算するなどの手間が発生するので、きちんと決めておきましょう。

このようにお金の流れを見える化しましょう。いくら入金すべきかは、STEP4で考えます。

※この時、マネーフォワードに連携できる口座やキャッシュレスサービスを利用するのが望ましいです。おすすめの口座やキャッシュレスサービスについては別記事にて、紹介いたします。

STEP3:口座やキャッシュレスサービスをマネーフォワードに登録する

口座やキャッシュレスサービスをマネーフォワードに登録します。

私の場合は下記などを登録しています。

| 項目 | サービス |

| キャッシュレスサービス | PayPay auPay Suica |

| 銀行口座 | 住信SBI銀行 |

| 証券口座 | 楽天証券 |

| 現金 | 財布 |

登録は面倒ですが、登録してしまえば今後はほぼ自動で連携してくれるので、頑張りましょう。

STEP4:直近の支出計画を立て、合計の家計費を確定する

次に直近の支出計画を立てます。ここでは貯金についても考えます。

支出計画を立てる上での必要項目

項目としては下記があればよいと思います。

| 分類 | 項目 | 金額(目安) |

| 生活費 | 家賃 | 100,000円 |

| 水道 | 3,000円 | |

| 電気代 | 120,000円 | |

| ガス代 | 5,000円 | |

| 食費 | 50,000円 | |

| 日用品費 | 20,000円 | |

| デート代 | 30,000円 | |

| 貯金 | 結婚貯金 | 100,000円 |

| 生活防衛資金 ※ | 40,000円 | |

| 合計:468,000円 |

※生活防衛資金は、リストラや病気など生活を脅かす事態に備えて、生活を維持するための資金です。詳しくは別記事にて紹介します。

貯金額の決め方

原則、必要となる金額を残り月数で割ります。

例えば、24ヶ月後に結婚式・新婚旅行を予定しており、予定金額が240万円だとします。その場合、一月あたり、240万円÷24ヶ月=10万円を1ヶ月で貯蓄する必要があります。

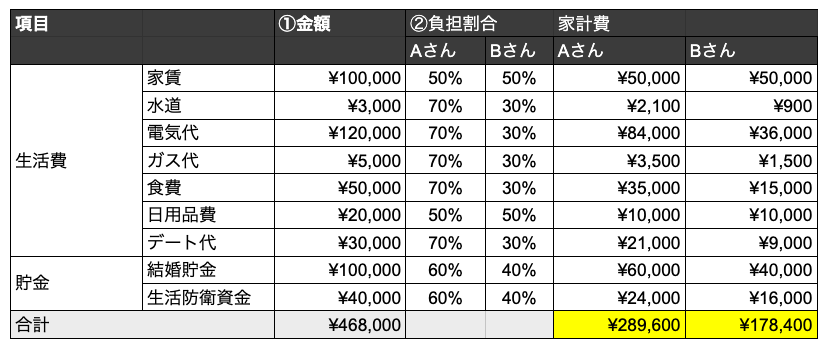

STEP5:各々の家計費の金額を決める

それぞれの家計費の金額については、各項目に対して負担割合を決めるのがおすすめです。2人のライフスタイルや収入によって負担する比率が変わるためです。

例えば、よく食べる人と少食の人が同棲している中で、食費が折半だと、少食側に不満が溜まりやすいと思います。そこで、食べる割合で食費を決めようという考え方です。

個人的には貯金系などは、収入が多い方が多めに出してあげる形でもよいかなと思います。私はそうしております。

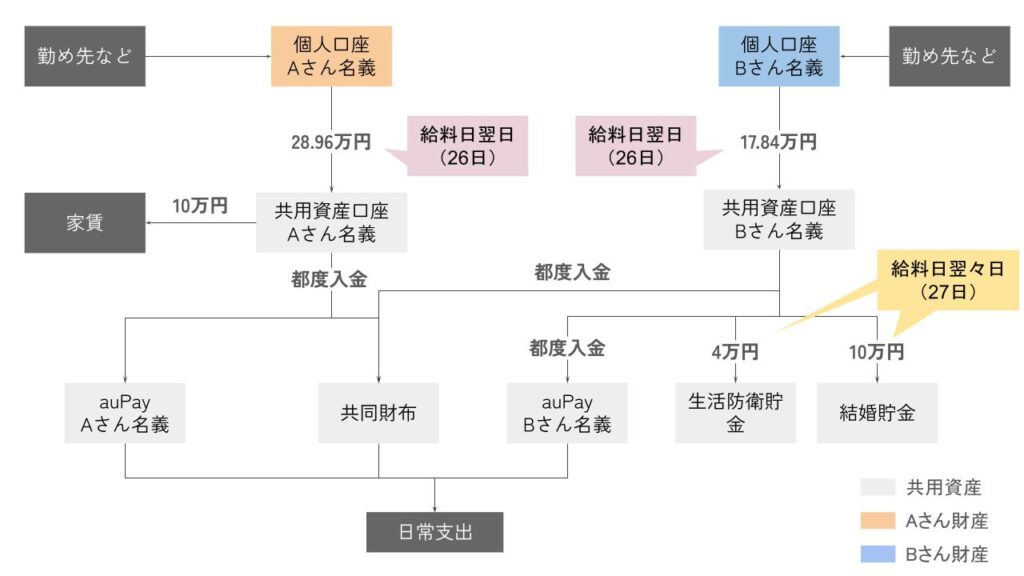

STEP6:【月末】自動振込・自動振替を行う

ここまでで、お金の流れと家計費の金額が決まってきたので、実際にお金を動かしていきましょう。いままで例で見てきた金額を入れると、下図のようになります。

そして、これらの入金を自動振込・自動振替の設定を行います。家賃の支払い遅れを避けたり、先に貯金をすることで支出し過ぎを防止する目的です。

おすすめの自動振込・自動振替日は下記の通りです。

| 移動種類 | 移動日 |

| 個人口座→共有口座 | 給料日翌日 |

| 共有口座→共有口座(貯金) | 給料日翌々日 |

ここまでで大きなお金の動きは完了です。

STEP7:【常時】仕訳を行う

次に毎日行う支出の仕訳です。

マネーフォワードに登録したキャッシュレスサービスや口座支払いをすると、自動で支払いなどがマネーフォワードに連携されるので、「カテゴリ」を正しいものに変更していきます。

ここまで実行すると、家庭の支出はすべてマネーフォワードに蓄積されつつ、カテゴリごとの支出のバランスなども見ることができます。そして、この情報を元に、反省・改善を行うことが可能となります。

STEP8:家計会議のススメ

前STEPまでで、家計管理としては十分です。ただ、収支バランス等を2人で見て、共有・反省するのがおすすめです。こうすることによって、お互いが当事者意識を持って家計改善を行うことが可能になるためです。

まとめ

計画を立て、ITツール(アプリ、ネット銀行、キャッシュレスサービスなど)を使うことによって、賢くお金の管理ができるようになります。

ただし、ITツールを使いこなせば問題ないわけではありません。パートナーのお金の使い方への不満だったり、貯蓄への不安だったりをきちんとパートナーと話し合うことも非常に大切です。

パートナーとのコミュニケーションとITツール、両方とも活用して理想の同棲生活を送ってくださいね。

-150x150.png)